- Accueil

- 1 - Préambule

- 2 - Prise en main

- 3 - Espace utilisateur

- 4 - Centre de comptabilité

- 5 - Tables de bases

- 6 - ChronoCuma

- 7 - Comptabilité

-

8 - Facturation

- 8.1 - Bons de travaux

- 8.2 - Analytique

- 8.3 - Générer les factures

- 8.4 - Facturation directe

- 9 - Capital social

- 11 - Outils NeoCuma

- 12 - Annexes

- Glossaire

8.3 - Générer les factures

Cet écran permet simplement de composer les factures

par lot, les imprimer, et les valider en

comptabilité.

Une autre fiche, « Facturation directe », permet

d'obtenir des factures ponctuelles.

Préalable

- Les « Bons de

travaux » doivent avoir été créées, dans la fiche de même

nom, ou par validation des interventions de

ChronoCuma.

- Les tarifs de l’année ont été fixés, dans la

fiche correspondante.

Cependant, vous pouvez facturer des acomptes ou autres

consommables en cours d’année : Il faut avoir

créé les lignes correspondantes dans « Bons de travaux»

et y avoir affecté un tarif (voir « 8.1 - Bons de travaux

»).

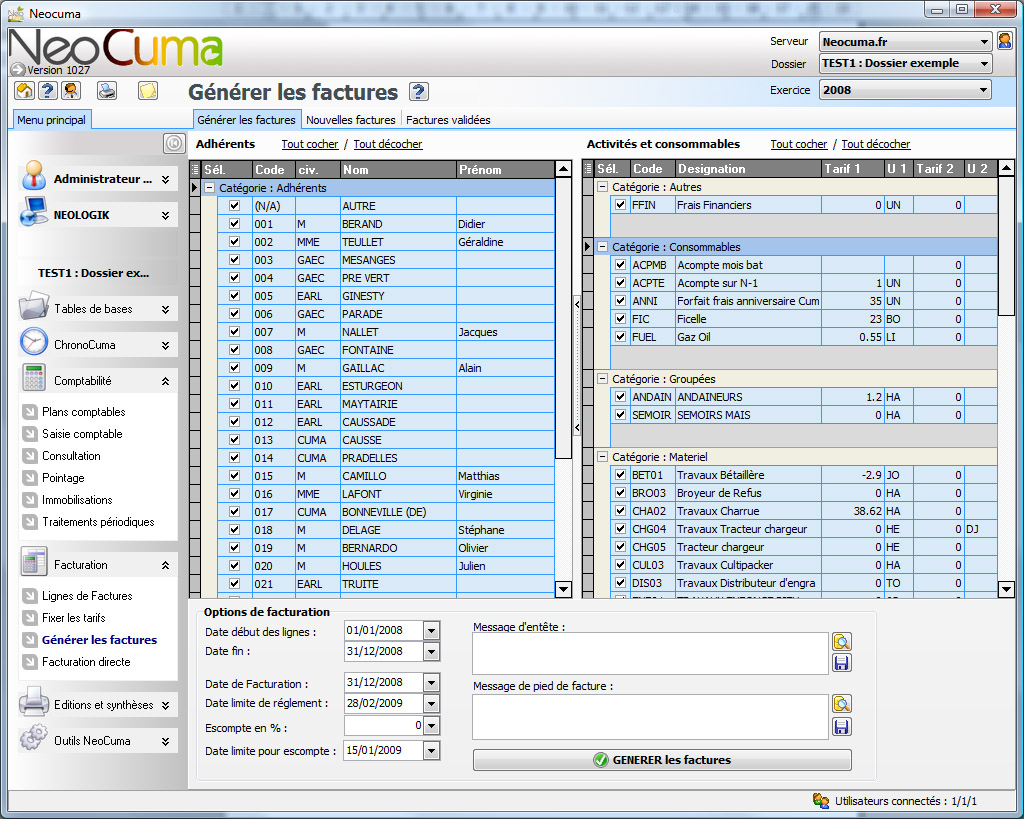

8.3.1 Onglet "Générer les

factures"

- A gauche, vos adhérents,

tous sélectionnés. Vous pouvez décocher, et n’en

cocher que quelques uns.

- A droite, tous vos éléments

de facturation : Consommables, Activités matériels et

salariés, services. De même, vous pouvez cocher et

décocher

- En bas :

- Les dates limites des lignes à reprendre : par

défaut, c’est l’exercice qui est proposé.

Vous pouvez remonter dans N-1, ce qui n’est pas

logique au point de vue gestion de la Cuma.

- La date de facture : par défaut, la fin de

l’exercice

- La date limite de règlement : par défaut, deux

mois après la facture. Elle peut servir ultérieurement au

calcul d’agios.

- Le taux d’escompte, et la date limite

pour déduction d’un escompte. Ceci sera imprimé

sur la facture (voir exemple plus loin).

- Une coche pour déduire les acomptes facturés

dans l’année. Dans ce cas, les éventuels acomptes

de l’année viendront en déduction dans le bas de

la facture.

- Les messages :

le logiciel propose deux emplacements : au dessus du

bandeau haut, et sous les totaux (voir exemple).

Ces messages seront reproduis sur toutes les factures.

Vous avez aussi la possibilité d’un message

personnalisé dans la page suivante.

Vous pouvez sauvegarder vos messages, pour les reproduire

plus rapidement lors de la prochaine facturation.

Utilisez pour ceci les deux boutons latéraux aux zones de

message, et donnez leur un nom reconnaissable.

- Générer les factures

:

Après quelques instants de travail,

NéoCuma vous montre les factures provisoires (non

validées), sur l'onglet suivant

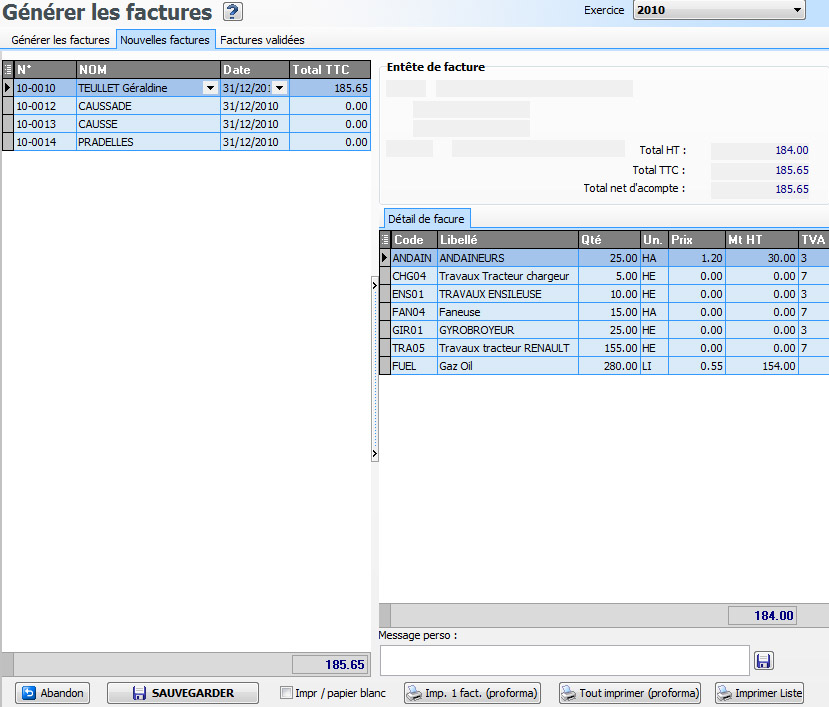

8.3.2 Onglet "Nouvelles

factures"

A gauche, la liste des factures, à droite le contenu

de chacune d’elle.

Vous pouvez, en vous positionnant sur une facture,

ajouter un message personnalisé pour cette pièce

uniquement : Saisissez le dans le bandeau

correspondant.

Les boutons vous proposent :

- D’abandonner : Dans

ce cas, le traitement n’est pas préservé, et vous

revenez à la première page. Il en est de même si vous

changez de page en cliquant sur les onglets hauts : Les

nouvelles factures seront effacées.

- De valider : Cette étape

crée les factures définitives que vous retrouverez sur

l'onglet suivant, et les passe en comptabilité (voir plus

loin « validation »)

En cas d’anomalie (souvent un compte absent pour

une activité), un message vous informe : Vous devez dans

ce cas abandonner, aller corriger la fiche activités, et

revenir relancer ce traitement.

Vous retrouverez ces pièces en comptabilité, dans votre

journal des ventes. Elles y restent modifiables jusqu'à

leur blocage (voir ci dessous « Onglet "Factures

validées" »).

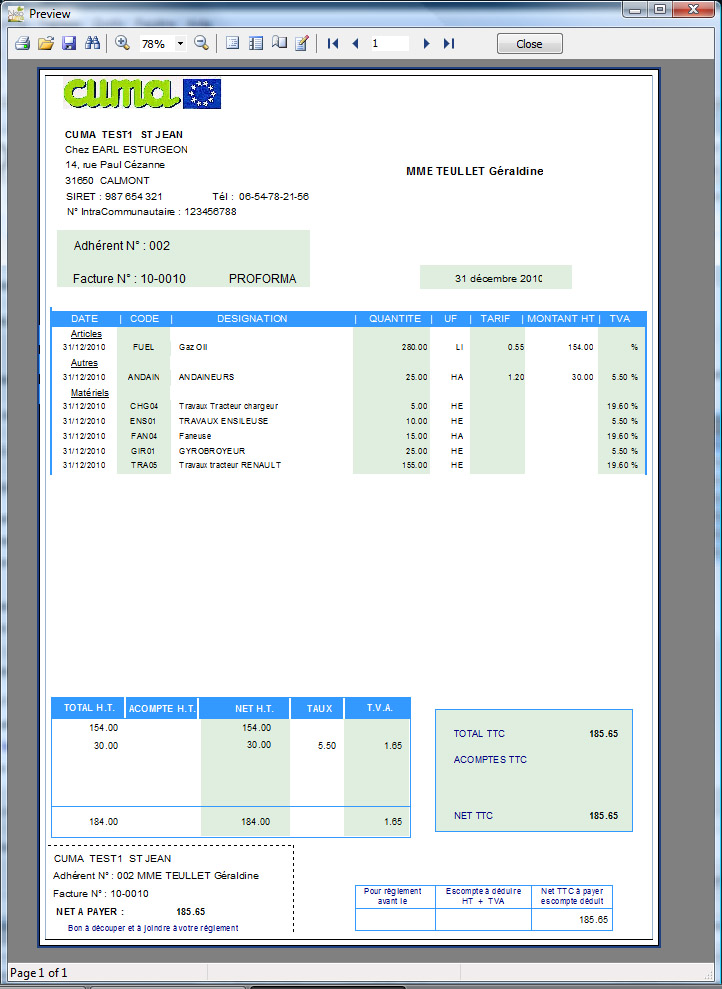

- D’imprimer une ou toutes

les factures. Elles porteront alors la mention «

PROFORMA ».

Vous pouvez choisir au préalable d’imprimer sur

papier blanc ou pré-imprimé. Dans ce dernier cas, vous

devez utiliser les factures fournies par votre

FDCUMA.

- D’imprimer la liste des factures. Cette liste, portant également la mention « PROFORMA » est pratique pour vérifier votre travail avant de valider les factures.

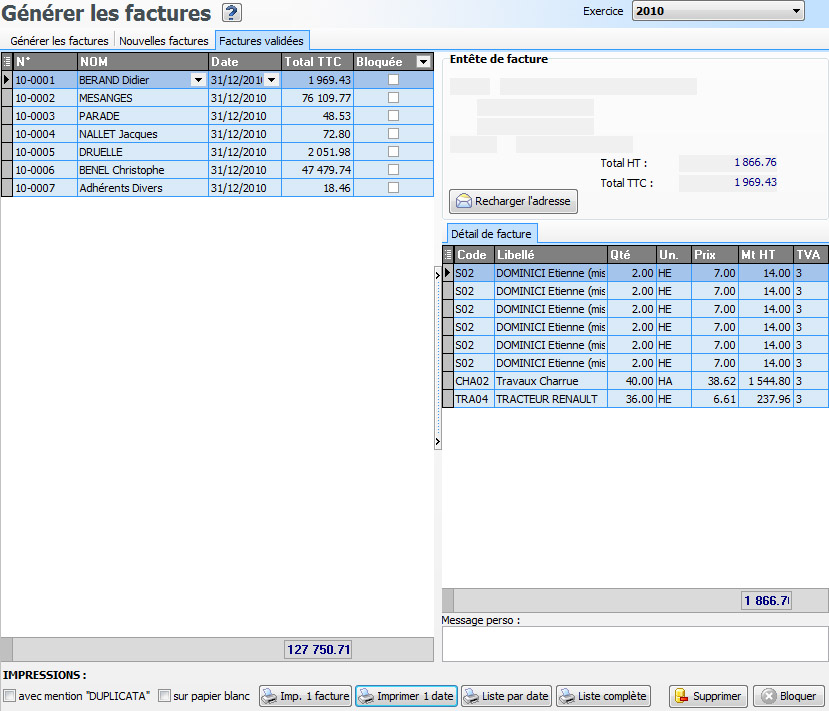

8.3.3 Onglet "Factures

validées"

Vous retrouvez ici avec la même présentation toutes vos

factures de l’année.

Cette fois, les éditions seront définitives (sans mention

PROFORMA).

Vous pouvez cocher « DUPLICATA » pour rééditer une

facture.

Les boutons vous proposent :

- D'imprimer la facture en

cours ou toutes les factures d'une date.

- D'imprimer la liste

:

- de toutes les factures de

l’année,

- de toutes les factures d’une date (une série) :

Positionnez vous alors sur une facture de cette série

avant de cliquer « liste par date ».

- D'annuler une facturation :

La facture en cours ou les factures d'une date seront

supprimées, ainsi que les pièces comptables

correspondantes. Les lignes de factures (ou BT)

retrouveront leur statut « non facturé ».

- De bloquer une facturation

: Dans ce cas, les factures sont non supprimables, et les

pièces comptables liées sont considérées « validées »

(non modifiables).

Cependant, l’écran « consultations » permet de

modifier un compte, un libellé ou une affectation.

La validation des factures

- Elle enregistre la facture avec

ses informations du moment concernant le tiers et

l'activité.

Ainsi, si un tiers change d'adresse ou de statut

(Individu → GAEC), la réimpression ultérieure de

la facture sera identique à l'originale.

Pour mettre à jour le tiers stocké dans la facture (par

exemple après correction d'une erreur d'adresse), vous

disposez d'un bouton dans la page « Factures validées

».

- Elle passe la pièce comptable

:

- Une ligne sur le tiers

- Une ligne par activité, avec son affectation

analytique

- La ou les lignes de TVA

- En cas de reprise d'acompte, des lignes supplémentaires

(ci-dessous)

Spécificité des acomptes

Lorsque des acomptes ont été facturés dans

l’exercice (voir le chapitre « lignes de factures

», il convient de cocher « Reprise d’acompte »

lors de la facturation finale de fin

d’année.

Ainsi ces acomptes sont déduits dans le pied de facture,

et la pièce comptable comportera des lignes générées en

plus : Ce sont en fait des contreparties de ces factures

d'acomptes qui avaient été émises au préalables.

La gestion des acomptes est donc transparente, tant du

point de vue comptable (résultats) que analytique, sous

réserve que appel et reprise aient lieu dans le même

exercice.